由于需要提高性能和成本限制,新的材料,平台和设计在半导体行业不断被研究。在过去的十年中,一些化合物半导体,如用于射频(RF)的砷化镓(GaAs)和用于电力电子的碳化硅(SiC),已经成功地与硅竞争并进入大众市场。

那么,哪个新兴的半导体衬底将成为下一个游戏规则的改变者呢?在其最新报告“新兴半导体衬底2023”中,Yole Intelligence (Yole Group的一部分)调查了新兴半导体衬底的技术状况,包括锑化镓(GaSb),锑化铟(InSb),大块氮化镓(GaN),氧化镓(Ga2O3),大块氮化铝(AlN)和金刚石,以及工程衬底和模板。此外,市场研究和战略咨询公司还研究了各种潜在的应用,如电力电子、射频和光子学,包括激光二极管、发光二极管(led)、传感器和探测器。

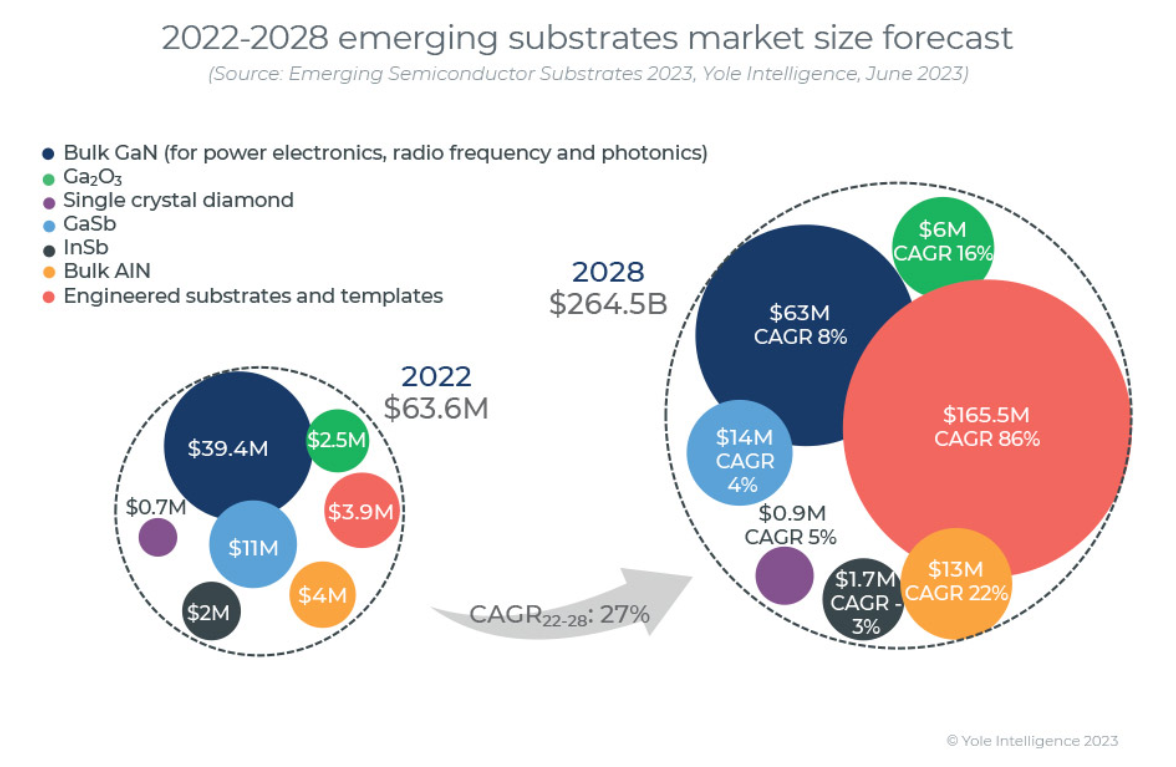

包括GaSb、InSb、大块GaN、Ga2O3、大块AlN和钻石,以及工程基板和模板,新兴基板市场在2022年的价值为6360万美元,估计到2028年将以27%的复合年增长率增长到2.645亿美元以上。

Yole Intelligence的化合物半导体和新兴基板技术与市场分析师Taha Ayari博士指出,电力电子市场受到EV/HEV(电动和混合动力汽车)、可再生能源和电源等多种应用的推动,仍然由硅基技术主导。“尽管如此,宽带隙材料SiC和GaN(硅或蓝宝石上的横向GaN HEMT)经过漫长的发展过程已经渗透到电力电子市场,预计到2028年将占电力电子市场的25%以上,”他补充说。得益于这一势头,Yole Intelligence预计垂直GaN器件和工程基板(来自Soitec的SmartSiC,来自SICOXS的SiCkrest和来自Qromis的QST)的批量GaN将在未来五年内增长。”

另一方面,光电子市场在高端和利基军事应用的驱动下,红外(IR)激光器和成像仪等基于gasb的设备稳步增长。该报告还回顾了InSb的市场状况。

关于消费、工业和汽车应用中的大块GaN基板,市场被认为是稳定的,工业应用将得到更大的推动。在大流行期间,UVC消毒/净化系统开始使用散装AlN底物。这将推动AlN衬底市场在2022-2028年期间的复合年增长率(CAGR)达到22%,是所有新兴光子衬底中最高的。

Yole Intelligence的化合物半导体和新兴衬底技术与市场分析师Ali Jaffal博士指出:“新兴衬底活动主要集中在技术开发上,以获得更好的材料质量、更高的产量和更低的生产成本。”“当然,这种推动需要得到市场需求和批量应用的支持,这些应用定义了不同基板的正确规格。这与增加基板直径相结合,这将推动新兴基板行业走向大规模生产。”

对于电力电子行业来说,成熟的代工厂需要至少6英寸的晶圆尺寸才能大批量生产。这促使衬底厂商优化制造技术并增加晶圆尺寸。对于钻石,已经开发出了从蚀刻间距密度(EDP)获得高达28mm x 28mm的镶嵌金刚石方法,以及在Orbray或Audiatec的硅或蓝宝石衬底上生长到直径约6英寸的异质金刚石。此外,使用氢化物气相外延(HVPE)和其他技术已经证明了6英寸块状GaN衬底,尽管仍需要更多的工作来提高材料质量并满足应用要求。同样,对于Ga2O3,不同的熔体生长技术正在被使用,EFG(边缘定义薄膜生长)最有希望在批量生产中获得具有可接受材料质量的6英寸晶圆。对于工程衬底,先进的分裂和键合技术用于克服更大的单晶衬底和更好的材料质量的挑战。

热门新闻

热门新闻

沪公网安备31011702889749号

沪公网安备31011702889749号 Global

Global